La hora del Mercosur, el nuevo granero global

El actual ‘boom’ de materias primas coloca a los países de Mercosur en una posición privilegiada para abastecer al mundo de trigo, maíz, cebada y aceite de girasol.

Por Luis Esteban G. Manrique

Una vez más, América Latina está en una posición privilegiada ante un ciclo económico ascendente vinculado a las materias primas, como el que en el pasado representaron el oro, la plata, el azúcar, el café, el cacao, el guano y el caucho, entre otros bienes primarios. Esta vez a los minerales se suman los alimentos, sobre todo los que producen los países de Mercosur: Brasil, Argentina, Paraguay y Uruguay, unos de los pocos en el mundo con capacidad excedente para sustituir a los que la guerra en Ucrania ha puesto fuera de los mercados mundiales, sobre todo trigo, maíz, cebada y aceite de girasol.

En los últimos 40 años, Brasil ha pasado de ser un importador neto a convertirse en el cuarto mayor exportador de alimentos. Su industria agropecuaria representa hoy el 8% del PIB. En 2022, producirá 285 millones de toneladas de granos, seis veces más que en 1977. Brasil es hoy el segundo mayor proveedor de carne de res de Estados Unidos, que con el 4% de la población mundial consume el 20% de la producción mundial de carne. En 2021, exportó dos millones de toneladas, más que ningún otro país; unos 145 millones de kilos fueron a EEUU, una cifra que se duplicará este año. Brasil es además el mayor exportador mundial de café, azúcar y carne avícola, y el tercero de soja. Aunque su clima tropical no es el más adecuado para cultivar cereales, en lo que va de año ha exportado más trigo que en todo 2021. Las de maíz aumentarán un 75%.

La Bolsa de Comercio de Rosario estima que este año las exportaciones de Argentina –campo e industria– alcanzarán un récord de 84.615 millones de dólares, un 8,6% más que el año pasado. En 2021, el país ingresó 38.049 millones por exportaciones de cinco cultivos: soja, maíz, trigo, cebada y girasol. Este año sumarán 41.053 millones, 3.004 millones más. Solo las exportaciones de trigo aportarán 1.430 millones más que el año pasado. Los Grobo, uno de sus principales grupos agropecuarios, estima que con las inversiones necesarias Argentina podría aumentar un 40% su actual producción agrícola.

Hambrunas en ciernes

Según el Instituto Internacional de Investigación sobre Políticas Alimentarias, Ucrania y Rusia suministran el 12% de las calorías mundiales. Entre ambos representan el 30% de la producción mundial de trigo y cebada, un 20% de la de maíz y más de la mitad del aceite de girasol. Rusia es además un importante exportador de potasa, urea, amoniaco y otros fertilizantes. Brasil, por ejemplo, importa el 85% de los nutrientes químicos que consume su agricultura, el 30% de Rusia.

Desde que comenzó la invasión rusa, los campos ucranianos se han convertido en campos de batalla, lo que ha hecho desaparecer una cuarta parte del aceite de girasol de los mercados mundiales. La FAO estima que este año la producción ucraniana de cereales caerá un 50% porque entre el 20%-30% de sus cultivos podrían no ser sembrados o cosechados. En 2019, el 57% de la tierra del país era utilizada en agricultura, frente al 17% en EEUU. A ello se añade el bloqueo ruso de sus puertos del mar Negro por los que antes de la invasión salía el 90% de sus exportaciones de granos, unos cinco millones de toneladas al mes.

Al menos 36 países dependen Rusia y Ucrania para más de la mitad de sus exportaciones de trigo, la materia prima esencial para elaborar pasta, pan y harina. Los países de África y Oriente Próximo están entre los más amenazados por el desabastecimiento de alimentos, que ha puesto en jaque la seguridad alimentaria de Egipto, el mayor importador de trigo del mundo, que obtiene el 75% del trigo que consume de ambos países, y de Turquía (85%), donde en marzo el precio de los alimentos subió un 70%. En 2019, India importó de Ucrania el 77% del aceite de girasol de Ucrania y China, el 63%.

- «El Banco Mundial estima que por cada punto porcentual que aumenta el precio de los alimentos, 10 millones de personas caen en la pobreza»

Europa, por su parte, importa de Rusia el 25% del nitrógeno, fosfatos y potasa que consume. Noruega, el mayor productor y proveedor de fertilizantes de Europa occidental, advierte de que, si no se abonan los cultivos, a escala global la siguiente cosecha podría caer a la mitad. La última vez que el mundo se enfrentó a una crisis alimentaria, en 2007-08, muchos países importadores de alimentos tuvieron que enfrentarse a disturbios callejeros y revueltas sociales.

El Banco Mundial –que estima que por cada punto porcentual que aumenta el precio de los alimentos, 10 millones de personas caen en la pobreza– prevé que este año las subidas podrían superar el 20%. Las exportaciones de alimentos y fertilizantes están exentas de sanciones, pero Moscú ha impuesto sus propias restricciones a países “hostiles”.

Aunque aún es pronto para anticipar las consecuencias a medio plazo –2025 o 2030–, una cosa es segura: las cosas no irán nada bien para los países de bajos ingresos, los más vulnerables. Según David Beasley, director ejecutivo del Programa de Alimentos de la ONU, si la guerra se prolonga, 47 millones de personas en 81 países se añadirán a los 276 millones que ya están sufriendo diversos grados de hambruna.

Según escribe Scott Reynolds Nelson en Oceans of Grain (2022), a principios del siglo XIX Rusia alimentaba a gran parte de Europa a través del puerto de Odesa. Pero después de la guerra de Secesión en EEUU, toneladas de trigo norteamericano comenzaron a cruzar el Atlántico, lo que desplomó su precio. El grano de las grandes praderas del Medio Oeste provocó, a su vez, el ascenso de Alemania y el declive de los imperios Austro-húngaro y Otomano y fue un factor crucial en el estallido de la Primera Guerra Mundial y la revolución bolchevique.

La gran oportunidad

En América Latina, economistas, empresarios y analistas concuerdan en que habría que remontarse un siglo atrás para encontrar paralelismos con la gran oportunidad que se ha abierto a la región por la reconfiguración del orden geoeconómico mundial. Según Nikolái Vavílov (1887-1943), botánico y genetista ruso que identificó los centros de origen de muchas plantas cultivadas, de los ocho centros de domesticación que producen las 700 principales variedades comestibles del mundo, América del Sur aportó 150 especies botánicas.

El Cerrado –las sabanas del gigantesco arco que se extiende desde Mato Grosso a Piauí y Maranhao y en el que nacen ríos que alimentan ocho de las 12 mayores cuencas fluviales brasileñas– bulle hoy con el rugido de motosierras, cosechadoras y aviones fumigadores que están ampliando la frontera agrícola de Brasil, el primer país tropical en convertirse en una superpotencia agropecuaria.

Todo comenzó a cambiar en 1973, cuando la recién creada Empresa Brasileira de Pesquisa Agropecuaria (Embrapa), el mayor instituto mundial de investigación biotecnológica tropical, abrió el Cerrado a la explotación comercial al alcalinizar la acidez de su suelo con cal para adaptarlo al cultivo de la soja, una oleaginosa de origen asiático con alto contenido proteínico. Embrapa ha logrado duplicar así la productividad del campo brasileño, de 1,2 a 3,3 toneladas por hectárea.

El caso argentino es similar: hoy el país es el primer exportador de harina y aceite de soja y su tercer productor después de EEUU y Brasil, que lo triplican en superficie. Sus agricultores controlan sus cultivos con satélites, drones y macropantallas que siguen en tiempo real las cotizaciones de sus productos.

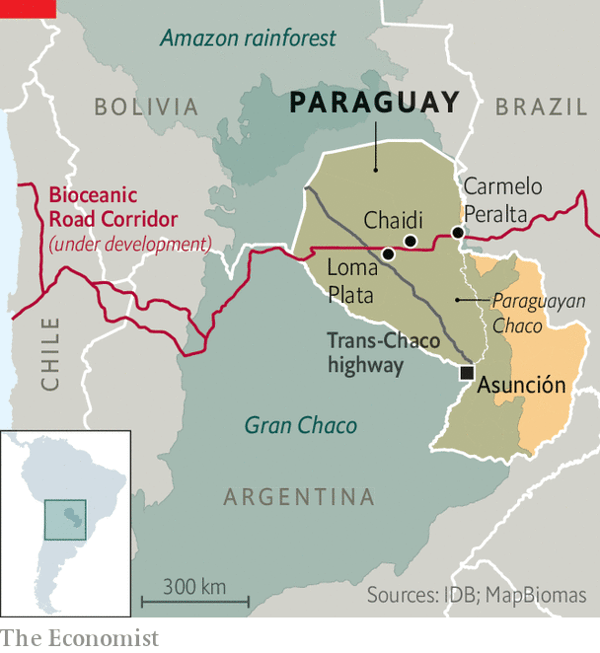

Sus socios en Mercosur no van a zaga. Paraguay –en el que la carne de res y la soja representan casi el 70% de sus exportaciones y un tercio del PIB– inauguró a principios de este año la primera fase de una red de carreteras y autopistas de 544 kilómetros que cruzarán el país de este a oeste y que conformará la parte principal del Corredor Vial Bioceánico que unirá a los países del Gran Chaco, una vasta extensión de pantanos y sabanas que se extiende por Brasil, Bolivia, Paraguay y Argentina.

Hasta 2019, el Chaco paraguayo –que cubre casi dos tercios de su territorio, pero alberga solo al 3% de su población– carecía de carreteras pavimentadas. El objetivo es que el corredor conecte a los productores de soja brasileños y a los ganaderos paraguayos con los mercados asiáticos, atravesando el norte de Argentina hasta los puertos del norte de Chile. Según Arnoldo Wiens, ministro paraguayo de Obras Públicas, si Brasil y Argentina hacen su parte invirtiendo en obras viales, el corredor ahorrará a los productores agrícolas del Cono Sur 14 días en transportes y 1.000 dólares por contenedor, un tercio de sus costes logísticos en relación a las exportaciones que atraviesan el Canal de Panamá.

Obstáculos estructurales

Aunque la productividad agroindustrial de Mercosur es casi tan alta como la del Medio Oeste de EEUU, sus sojeros pagan 128 dólares para llevar una tonelada de grano a los puertos, frente a los 38 que pagan los agricultores estadounidenses. En el terminal de contenedores de Santos, el mayor puerto brasileño, embarcar un contenedor cuesta unos 2.215 dólares, frente a los 580 de media de Shanghái. Brasil tiene 1,7 millones de kilómetros de carreteras, pero solo el 10% están asfaltadas porque, entre otras cosas, la inversión en infraestructuras apenas supone el 2% del PIB, frente al 10% en China. Para llegar a los niveles chinos, Brasil tendría que elevar esa cifra al 6% anual en los próximos 20 años.

En el país abundan las palabras para referirse a las trampas y engaños del sistema: jeito, trambique, negociata, mamata, maracutaia, falcatrua… Según Caio Carvalho, presidente de la Associação Brasileira de Agronegócio (ABAG), los productores no van aumentar la oferta si no tienen la seguridad de que van a tener mercados a los que vender. El economista argentino Daniel Artana advierte por su parte de que medidas proteccionistas como la tasa del 33% a las exportaciones, los controles de precios y el caótico sistema cambiario podrían inhibir las inversiones. El riesgo de que nuevamente se desperdicie el viento en popa es alto. Según comentó Jeffrey Sachs a Clarín, la Argentina real conspira contra la “Argentina posible” por su larga tradición de cambios de reglas y ausencia de previsibilidad en asuntos cambiarios, tributarios y laborales.

Otro obstáculo estructural es medioambiental. En Brasil, la ganadería es responsable de gran parte de la deforestación de la Amazonía. La brasileña JBS, la mayor exportadora mundial de carne, ha sido repetidamente acusada por Greenpeace de comprar ganado proveniente de terrenos deforestados. La producción de carne representa el 8,5% de las emisiones globales de gases de carbono mundiales. Entre 1985 y 2013, el Chaco perdió una quinta parte de su superficie por la ampliación de la frontera agrícola para cultivos y pastos. En relación con su tamaño, se está reduciendo más rápido que la selva amazónica.

Aun así, la búsqueda de la neutralidad carbónica se está abriendo paso en el sector. Carapetra, una compañía cárnica brasileña, por ejemplo, cría peces en estanques que le sirve para alimentar las 70.000 cabezas de ganado de sus granjas y el agua para regar los campos en los que pastan. Los residuos de su carne, a su vez, sirven para alimentar a los peces y sus desechos los convierte en fertilizantes y biogás que hace autosuficientes en energía renovable a las granjas.

Fuente: políticaexterior.com